Nota Técnica sobre o PLC 48/22

Nota Pública – A necessidade de se discutir o mérito do PLC 48/2022

Exmo(a) Deputado(a)

Tramita na Assembleia Legislativa o Projeto de Lei Complementar 48/2022 (PLC 48/2022). Essa iniciativa representa mais um passo na direção do Estado aderir ao Regime de Recuperação Fiscal (RRF). Não se trata de um mero detalhe, tampouco um ajuste como algumas vozes tentam sustentar.

O conteúdo do PLC 48/2022 traz mudanças profundas para a sociedade gaúcha, ainda mais em um cenário de severas restrições fiscais que se avizinham com a eventual adesão o mencionado RRF. Nosso propósito aqui é levar à reflexão de vossa excelência a necessidade de se aprofundar o exame de mérito. Sobretudo a necessidade de discussão na Comissão de Planejamento, Finanças e Controle o mérito desse projeto.

O aspecto mais crítico do PLC 48/2022 é a vedação ao Estado para ampliar investimentos além do crescimento do IPCA (índice de preços ao consumidor amplo) por pelo menos 09 (nove) anos. Isso porque, nos termos do projeto, os investimentos (e as inversões financeiras) entrarão no limite do teto de gastos estipulado pela Lei Complementar Estadual nº 15.756/21.

Atualmente, essa lei prevê 04 (quatro) anos de limitação para investimento, mas o PLC 48/2022 pretende mais que dobrar esse prazo. Na prática, ampliam-se restrições para investir em asfalto tão necessários ao escoamento da produção agrícola, na estruturação do centro estadual de vigilância sanitária que trata de diversos aspectos da saúde (desde a pandemia à certificação de alimentos próprios para consumo), na reforma de escolas, em presídios. A inflação de uma UTI neonatal não é a mesma do IPCA, dentre tantos outros exemplos. Tratam-se de investimentos essenciais para padrões civilizatórios mínimos.

A atual vedação de 04 (quatro) anos para os investimentos acima da inflação, previstos na LC 15.756/21, resultaram de uma ampla discussão sobre o mérito da adesão ao RRF. Inclusive com uma comissão própria para esse propósito: Comissão Especial para Adesão ao Regime de Recuperação Fiscal.

Destaca-se que deputados e deputadas estaduais formaram suas convicções sobre tal adesão levando em conta esse critério: a partir do 5º ano investimentos ficariam fora do limite do teto de gastos. Agora, cumprida sua utilidade, satisfeito o avanço na direção do RRF, altera-se radicalmente um dos fatores centrais que formou a convicção de parlamentares: não mais 04 anos, e sim pelo menos 09 (nove) anos de limitação a investimentos.

Inclusive deseja-se que o parlamento gaúcho agora se curve, sem a devida discussão, a uma manifestação inominada de um órgão da burocracia estatal federal (Procuradoria Geral da Fazenda Nacional) que sequer instrui o PLC 48/2022, conforme consta na justificativa do projeto. Manifestação essa sobre um plano de recuperação desconhecido por esse parlamento e pela sociedade gaúcha, sob a justificativa de sigilo. Plano esse a ser executado durante o RRF. Isso assim, sacrificando o rito do processo legislativo, limitando a autonomia do parlamento gaúcho, ao se suprimir o debate por uma comissão de mérito a respeito um assunto tão relevante para a sociedade gaúcha. Para temas de mesma natureza, condições de adesão ao RRF, dois critérios distintos. O exame por comissão de mérito variando ao sabor das intenções pontuais, banalizando-se os ritos de urgência.

Um regime que subordina a própria autonomia financeira desse parlamento a um Conselho formado por burocratas, sem legitimidade pelo sufrágio universal.

A própria necessidade de se alterar a Lei Estadual do Teto de Gastos é questionável. Isso porque a Lei Complementar Federal 159/2017 já traz as mesmas restrições aos investimentos por todo o período do RRF, sobrepondo-se a norma estadual. A norma federal já vigorava quando da discussão da LC 15.756/2021. O parlamento gaúcho estava atento a ela, e mesmo assim ratificou uma posição autônoma e diferente, não há que se falar em ajuste. Tampouco colocar eventuais caprichos da burocracia estatal federal acima da hierarquia de normas. Cabe, sim, a discussão profunda através de uma comissão de mérito, tal como ocorreu para avançar em direção ao RRF.

Afinal, se as condições de adesão foram significativamente alteradas, a própria validade da adesão a esse regime precisa ser reexaminada. Seja para ratificá-la, seja para alterar a posição.

Diante das considerações aqui trazidas, pedimos a vossa excelência que permita a discussão do tema em uma comissão de mérito, pedindo a retirada do regime de urgência ao Poder Executivo. A 55ª legislatura tem qualidade e plenas condições para aprofundar esse debate através de um rito ordinário. Finalmente, se na Casa do Povo a sociedade não encontrar o devido debate, a que outras casas poderá recorrer?

Para mais informações, consulte a nota técnica completa da União Gaúcha em Defesa da Previdência Social e Pública em: https://uniaogaucha.org.br/

____________________________________________________

NOTA PÚBLICA SOBRE O PLC Nº 378/2021 – TETO DOS GASTOS

POA 30/12/21

A União Gaúcha em Defesa da Previdência Social e Pública manifesta sua contrariedade ao PLC nº 348/2021 por trazer prejuízos objetivos aos serviços públicos prestados à sociedade pelo período de pelo menos uma década. Além disso, solicitamos ao governo que retire de pauta a matéria para aprofundamento dos debates com a sociedade.

Tramita na Assembleia Legislativa do Rio Grande do Sul o Projeto de Lei Complementar (PLC) nº 378/2021 estabelecendo, em essência, um limite para o gasto público, também referido como teto de gastos primários. Tal media é requisito para adesão do Estado ao Regime de Recuperação Fiscal (RRF) nos termos do art. 13 da Lei Complementar federal nº 178/2021 que altera o art. 1º da Lei Complementar federal nº 159/2017 ambas regulando a matéria. Esse é o objetivo central do PLC nº 378/2021. A presente nota demonstra que tal medida implica em prejuízos à sociedade gaúcha não só por representar um ato preparatório para reconhecer uma dívida potencialmente quitada pelo Estado (conforme cálculo do Tribunal de Contas do Estado) como, por si só, traz contradições que comprometem a capacidade de prestação de serviços à sociedade.

O PLC nº 378/2021 não estabelece limites para o pagamento de juros e amortização da dívida, logo representa um teto para os gastos com serviço público prestado à sociedade, garantindo fluxos financeiros sem limites para futuras dívidas com a União, por exemplo. Ao estabelecer limites apenas para as despesas primárias, deixa ilimitada a possibilidade de pagamento de juros e amortização por conta de reestruturação de dívidas que venham onerar ainda mais o erário, tal como se anuncia com uma possível adoção ao RRF. Essa ausência de limites para despesas com juros e amortizações representa uma porta aberta para manter o Estado atrelado a um pacto federativo concentrador de recursos na União, inviabilizando condições para políticas de desenvolvimento regional.

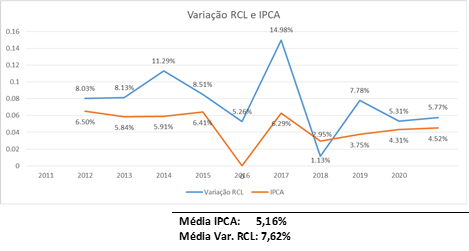

Ao limitar o crescimento das despesas primárias à inflação medida pelo IPCA, o PLC 378/2021 impede que o montante de tributos arrecadados seja destinado à prestação de serviços para a população. Atualmente, tudo aquilo que o Estado arrecada e que pode ser disponibilizado ao orçamento para execução de políticas públicas corresponde à Receita Corrente Líquida. Tal receita tem crescido historicamente a valores superiores à inflação medida pelo IPCA. Justamente o que o governo propõe é limitar parte dessa receita pública disponível. Em síntese, a parcela dos tributos arrecadados que superem o IPCA, de um ano para o outro, não será destinada a execução de políticas públicas para a sociedade gaúcha. O gráfico 1 a seguir elucida a questão:

Gráfico 1 – Comparativo RCL vs IPCA

| Média IPCA: 5,16% Média Var. RCL: 7,62% |

A menor destinação de recursos para serviços que hoje já são em grande medida precarizados só agravará a situação. Para se ter uma ideia, na área da saúde a inflação de serviços e insumos, historicamente, sempre foram superiores à inflação medida pelo IPCA. Logo, a imposição de um limite de IPCA significa inviabilizar a manutenção de despesas que sempre cresceram a taxas inflacionárias maiores (tanto para setor público quanto para setor privado). Assim, essas políticas públicas onde as despesas crescem a valores superiores ao IPCA só restam duas alternativas. A primeira seria a realocação de despesas retirando de outras áreas. Já a segunda seria a não prestação de determinados serviços. Ambas resultam na precarização da capacidade prestacional do Estado. No caso do PLC 378/2021 inviabilizar a já combalida sustentabilidade do IPE Saúde por limitar as despesas ao IPCA, isso implicaria em jogar cerca de um milhão de pessoas para o Sistema Único de Saúde (SUS). Assim o Estado sobrecarregaria um sistema não contributivo, elevando despesas e que, novamente, encontraria limitações de gasto pelo IPCA.

Finalmente, o projeto se revela como prejudicial à sociedade gaúcha ensejando a necessidade de retirada de pauta e a ampliação do debate com a sociedade.

Filipe Costa Leiria – Presidente da União Gaúcha em Defesa da Previdência Social e Pública

————————————————————————————————————————————